作者简介:朱晶,北京半导体行业协会副秘书长、澳门新葡京高级经济师,主要研究方向:集成电路、新一代信息技术、技术经济学。(此文将在11月《澳门新葡京》杂志上刊发。)

摘要

半导体产业链供应链博弈正在成为中美竞争博弈的主战场,美国加速对华脱钩、重振自身半导体产业的战略轮廓逐渐清晰,同时美国对华实施以半导体为核心的科技战将呈现长期性、谋划性和加剧性的发展趋势。为此,中国必须做好打“持久战”的战略准备。本文将主要分析当前美方强推对华半导体“断链脱钩”的主要态势,研判其对全球半导体产业、技术创新、景气周期、区域布局等多个维度产生的变化和影响,并从加强保供韧链、加快创新提级、加速市场共享、加紧造船出海等四方面对我国半导体产业提出应对建议。

01 新时期我国集成电路产业面临的形势和判断

当前美国对我国半导体产业的遏制打压策略已经从“小院高墙”转为大面积围堵,除了对中国提高原始创新能力百般阻挠,还持续拉拢其盟友试图推动全球半导体产业链和创新网络实现“美国中心化”和“去中国化”,打造排除中国的半导体供应链“平行体系”。这种以“去风险”之名行“脱钩断链”之实的做法,给具有深度交融特征的全球半导体产业带来巨大风险[1]。目前美国以“去风险”之名强行推进“去中国化”的趋势从政策(法规)、供应链、市场三个维度已经全面铺开。

1.1 美欧日等政策法规“去中国化”

2022年美国总统拜登签署《博彩平台》(CHIPS and Science Act)[2],标志这一为半导体产业提供补贴以增强美国产业竞争力的法案正式生效,也是继《博彩平台》(FIRRMA)以及《博彩平台》(ECRA)之后,又一个通过在政策或法案中设置“护栏”和“研究安全”条款,进一步构筑“小院高墙”的法案,旨在不断减少中美在半导体领域的共同利益和合作关系,推动“去中国化”,逼迫两国企业、资本和科技人才在竞争中选边,进而阻止中国通过对美国技术的引进而发展先进半导体能力,达到其遏制中国半导体崛起的目的。日本、欧洲等国家及其地区紧随其后(见表1),其中《澳门新葡京》[3] 中明确提出“要求欧盟与理念相近的战略伙伴合作”,日本《博彩平台》宣布“进一步强化半导体供应链合作[4],并以‘全球数字互联互通伙伴关系’加深与韩国、中国台湾地区等半导体供应链融合”。除了拉拢先进国家,美国还在加紧通过推进印太半导体供应链合作布局的方式,削弱中国大陆在印太地区的影响力1。例如印度在美印战略伙伴关系论坛上就曾暗示将可取代中国成为“值得信赖的供应链伙伴”。

1 美国战略与国际研究中心(CSIS)发布文章《澳门新葡京》,建议美国政府通过将半导体供应链纳入其印太经济框架(IPEF)战略,与新加坡、马来西亚、泰国等伙伴国家建立新的区域贸易架构,共同维护半导体供应链的“韧性与安全”。

表1:美欧日等国家和地区的半导体法案中“去中国化”条款

(数据来源:网络整理)

1.2 美欧日等制造业及供应链体系“去中国化”

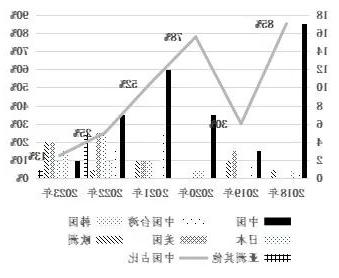

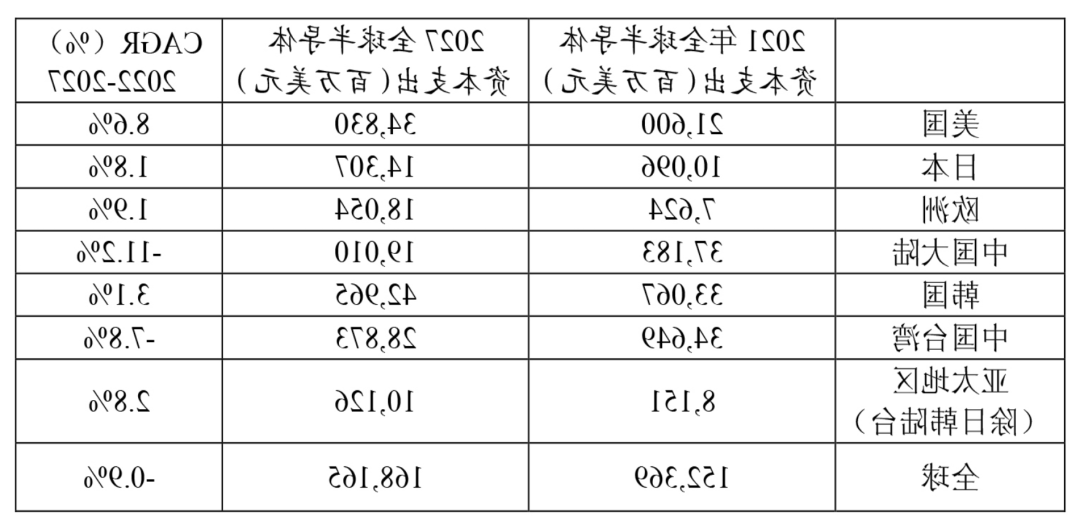

随着美国、日本等国不断加强半导体设备等关键产品的出口管制力度和范围,导致全球半导体制造业及供应链体系“去中国化”的趋势愈加凸显。从全球新增晶圆厂数据来看,2018年全球仅有4个国家或地区新建晶圆厂(中国17个、中国台湾、德国、韩国各1个),在中国新建厂数量占比达到85%。而到2023年这一数字降到了13%,并且近两年在全球13个国家或地区都有新建晶圆厂的布局(见图1)。由此可见,全球新建晶圆厂不再以中国为中心。从国际市场机构Gartner对未来5年全球半导体资本支出区域分布的预测数据来看,2021-2027年中国大陆的半导体资本支出将下滑最多,CAGR达到-11.2%(见表2)。美国、韩国、亚太地区(除日韩、中国的大陆和台湾地区外)将成为未来几年全球半导体资本支出增加较多的重点区域。

图1 2018年-2023年全球新增晶圆厂所在国家及地区分布

(数据来源:Gartner)

表2:2021-2027年全球半导体资本支出区域分布

(数据来源:Gartner)

1.3 国际品牌企业“去中国化”

长期以来,外资企业在中国的直接投资,以不足3%的企业数量创造了近50%的对外贸易、25%规模以上工业企业产值和利润、20%的税收收入和13%左右的城市人口就业[5],对中国经济社会发展起到了举足轻重的作用,更是奠定了中国电子信息产业“世界工厂”的地位,推动电子信息产业成为我国制造业中利用外资规模最大的行业。然而在新的地缘政治形势等多方面因素影响下,电子信息领域国际品牌企业正在逐步转变在华投资、研发和供应链布局策略。据中国科学技术发展战略研究院不完全统计,从2017年至今,甲骨文、IBM、美满电子、爱立信等多家电子信息跨国巨头先后关闭中国研发中心。此外还有英特尔、德州仪器、恩智浦、诺基亚等一些大型外企,虽然没有公开宣布关闭中国研发中心,实际却裁撤在华研发业务或“默默”收缩在华研发新产品的投入。苹果正逐步分散中国大陆的供应链至印度、越南、马来西亚和爱尔兰4个国家,其运营部门已指示员工在中国以外的地方设立生产线以生产更多的新产品。另外,要求芯片设计企业提供半导体原产地证明,以排除在中国制造半导体产品,这种“需求”正在蔓延,戴尔更是明确通知供应链与代工厂,计划在2024年,完全停用中国大陆制造的芯片,其中包括中国大陆厂商与非中国大陆厂商在大陆所生产的芯片。

02 美方强推对华半导体脱钩趋势引发的影响与研判

长期以来,中国和美国在半导体产业互为依赖,尽管全球半导体产业一直由美国引领的国家创新体系全面主导。在宽松的全球化创新环境下,美国引领的高精尖半导体创新技术能够在最短时间内获取最大程度的资本支持,并且通过我国的市场优势和规模化制造能力以最快的速度实现商业化。这种中美依靠各自的比较优势实现的全球化合作促使美国在前沿技术探索和底层基础研究的优势不断增强,而我国也从产品应用和技术转移承接中获取了经验、人才和先进理念,提升了中国国家创新体系的整体水平。随着美方强推对华半导体“断链脱钩”,势必会对全球半导体产业、技术创新、景气周期、区域布局等多个维度产生变化和影响,主要体现在产业的“滞胀化”、创新的“双轨化”、周期的“强波动”以及区域的“二线化”。

2.1 产业“滞胀化”

半导体产业的全球化促使产业链、价值链、供应链不断延伸拓展,生产要素全球流动,为世界经济提供强劲动力,汇聚成不可阻遏的全球化潮流。而美国的人为“筑墙设垒”,强推“脱钩断链”,将加剧半导体产业链和供应链的分割和断裂[6-7]。在打破全球分工模式后,美日欧等国和地区之间也将成为战略竞争者。未来半导体产业会出现供大于求的产能体系,以及高成本低效率割裂化的供应链体系,从而进一步呈现出“通胀效应”,表现为成本端的持续上涨和市场端的缓慢增长或停滞。主要特征:①在成本端,例如台积电加大在美国、日本等国的产能布局之后,其建厂成本预计将有100%的提升,代工价格也将随之上涨20%至30%。根据波士顿咨询公司估计,美国强推“断链脱钩”如果持续恶化,整个行业每年运营成本将额外增加450到1250亿美元,间接推动芯片成本上涨35%到65%。②在市场端,当前一些国家盛行的半导体保护主义、单边主义阻碍了比较优势,也削弱了市场的主动选择,抑制了市场需求。国际货币基金组织(IMF)发布报告称,地缘政治紧张局势的加剧,尤其是近期美国对中国采取的一系列出口管制措施,包括《博彩平台》等,将造成全球GDP萎缩1%-2%的严重后果。

2.2 创新“双轨化”

随着美国对于中美科技竞争的态度转为负面,尤其是对我国半导体产业不断升级出口管制和一系列限制性措施,倒逼中国在所有半导体产业链的关键核心技术创新领域实现自主可控的应对策略,唤醒和促使中国在基础研究、原始创新、颠覆性技术创新和关键核心技术创新等领域全面强化自主能力[8]。中美之间已经全面进入以科技创新竞争主导的战略竞争阶段,在未来的一段时期内中美两国半导体创新将会在先进计算架构和算力芯片、先进存储器、先进工艺及半导体设备、先进EDA工具等高端领域呈现出“相互竞争但彼此隔离的市场”,全球半导体技术创新将暂时出现“双轨化”的趋势。主要特征:①为了避免失去中国市场,欧日韩等跨国半导体企业可能会采取“两边下注”的方式应对这种创新“双轨化”,同时服务中美两国的创新生态体系。②创新“双轨化”也会推动我国加快在半导体领域实现更大的独立性和创新能力,将会在3D DRAM、MRAM/RRAM新兴存储器、RISC-V新一代计算架构、硅光、Chiplet芯粒和混合键合等先进封装、SOI工艺、宽禁带/超宽禁带半导体等领域加速开展自主技术创新和成果转化,形成以本土需求和本土技术问题为中心的创新协调机制,真正构建“以我为主”的、涵盖体制-技术-市场多重创新的产业体系[9-10]。

2.3 周期“强波动”

半导体行业具有明显周期性属性,一般而言,全球宏观经济以及市场供需关系的变化是主导半导体周期的核心因素。近年来新冠疫情暴发、俄乌冲突、通胀攀升等引发世界性的全面经济衰退,导致全球半导体产业持续承压。目前,就半导体产业自身固有的周期趋势所呈现的主要特征:①美国正在推动的、违背规律的供应链拆解与割裂,也将带来全球产业配置与国际贸易的紊乱,导致全球半导体供应链体系进入不确定状态,从而不断引起半导体行业周期波动的加剧。②在全球贸易收益被显著压缩的前提下,半导体企业必然会减少研发支出,结果也势必抑制全球半导体供应链的创新活跃度降低,拉长产品迭代周期,进而成为影响周期变化的不确定因素。根据WSTS发布的2011-2023年全球半导体产业数据进行测算,以3年为周期计算全球半导体产业收入增速的标准差来反映产业波动性,从2011年到2022年这一数值提升了3倍(见图2)。费城半导体指数作为全球半导体景气度主要指标之一,其在2011年到2022年的波动情况也日益加剧(见图3)。

图2 近10年来全球半导体产业销售收入及增速变化

(数据来源:SIA、WSTS)

图3 近10年来费城半导体指数同比变化

(数据来源:Choice)

2.4 区域“二线化”

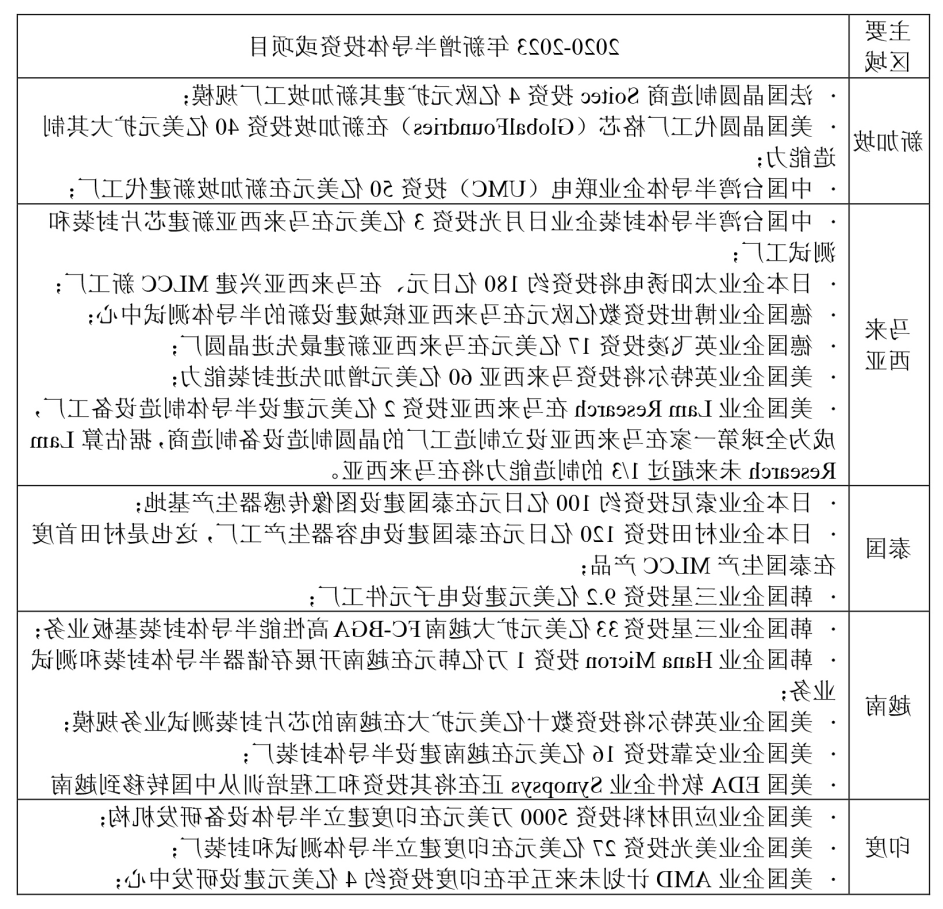

全球半导体产业集中在美国、中国大陆、欧洲、日本、韩国和中国台湾六大区域,据相关数据显示,2022年六大区域半导体产值占比超过98%。而新加坡、马来西亚等地,虽然也有半导体产业的布局,但普遍处于产业链中低端,例如全球15%-20%的被动元件产能布局在东南亚。近年来由于中美半导体贸易脱钩加剧,国际地缘冲突等因素作用,进一步催化全球半导体产业链分流和迁移,新加坡、马来西亚、泰国、越南和印度等半导体“二线”区域正从半导体行业的全球布局调整中受益匪浅。主要特征:①美国、欧洲等国家和地区企业均以提高供应链在面对国际地缘政治紧张局势时的弹性为由,持续加大在新加坡等地的投资(见表3)。②根据Gartner的预测,2021-2027年亚太地区(除日韩、中国的大陆和台湾地区外)的半导体产业收入的年均复合增速将超过中国台湾、美国、欧洲、中国大陆、日韩等传统半导体“一线”区域,成为未来5年全球增长最快的区域(见表4)。

表3:2020-2023年在“二线”区域布局的半导体项目梳理

(数据来源:网络整理)

表4:2021-2027年全球半导体产业收入区域分布预估

(数据来源:Gartner)

03 脱钩趋势下我国半导体产业发展对策与建议

当前,美国以安全为由、试图牺牲部分效率推动形成以美国为中心,“去中国化”的半导体供应链重塑。而导致呈现出阵营化、区域化、近岸化、本地化的全球半导体产业发展趋势,也迫使我国面临着半导体产业被动“脱钩断链”,难以深度参与全球技术创新的压力和挑战。鉴此,本文建议我国半导体产业从加强保供韧链、加快创新提级、加速市场共享、加紧造船出海等四方面着手,以高水平对外开放推进我国半导体产业在脱钩趋势下仍保持高质量发展[11-12]。

一是加强保供韧链。密切关注美国、欧盟、日本等经济体有关出口管制的最新动态,支持受影响的国内半导体企业及时调整战略布局并不断推动自身合规体系建设,基于“一带一路”倡议,建立紧缺环节的备用供应链,对于有可能被“断供”的关键半导体产品,鼓励相关企业提前备货应采尽采,尽量杜绝依托唯一供应来源渠道,从而降低因物项缺失带来的生产经营风险。针对美国对我国“脱钩断链”的重点技术和供应链环节,加强创新政策、产业政策和财税政策等不同政策工具的协调,强化国产替代引导,加快突破半导体供应链卡脖子关键环节,守住极端情况下的安全底线。

二是加快创新提级。一方面集中优势资源推动我国集成电路制造业成熟工艺和特色工艺产能持续做大规模,补足高压BCD、嵌入式存储等工艺平台的短板,推进国产成熟工艺的设计与制造深度协同,率先实现全链路国产替代,形成能达到绝对垄断的长板优势。同时加速部署Chiplet先进封装、光子集成电路、新型计算架构、新型存储器等前沿技术研发的国家立项,促成新技术快速大规模应用和迭代升级,加速向现实生产力转化。

三是加速市场共享。充分发挥中国超大规模的消费市场、健全的基础设施和已经形成的产业配套优势,有针对性地放宽外资准入,引导跨国公司来华投资建厂,向海外半导体企业充分展示中国市场的新“红利”,推动外资积极参与充分开放的全国统一大市场建设。有效利用全球要素和市场资源,提升供给质量创造更多市场需求,释放更大消费潜力,促进国内市场与国际市场更好联通。

四是加紧造船出海。鼓励国内领军企业主动出海,积极参与国际竞争,以全球视野提升创新能力,并依托领军企业打造中小企业海外服务体系,带动更多“专精特新”“小巨人”企业融入国际供应链创新链,更加主动地扩大对外交流合作。鼓励龙头企业除了在欧洲、日本、韩国等先进国家,也在东盟地区,以及“一带一路”沿线国家和地区合理地设立海外制造基地等,加强供应链合作的多样化和目标市场的多元化,提高全球范围内供应链协同和配置资源的能力。

参考文献:

[1].何明珂.新阶段全球半导体供应链重构及其思考[J].北京工商大学学报(社会科学版),2023,38(01):62-76.

[2].朱晶.《博彩平台》对我国集成电路产业的影响和建议[J].电子技术应用,2022,48(09):32-38.

[3].张丽娟.欧盟委员会推出《澳门新葡京》[J].科技中国,2022(07):99-102.

[4].张丽娟,刘亚坤.日本制定《博彩平台》[J].科技中国,2021(10):101-103.

[5].刘建丽.新中国利用外资70年:历程、效应与主要经验[J].管理世界,2019,35(11):19-37.

[6].戚凯,李燕.拜登对华半导体政策:竞争认知、遏制路径与效果制约[J].国际论坛,2022,24(06):64-83+158.

[7].魏雪巍.拜登政府对华半导体技术出口管制又有新举措[J].世界知识,2022(22):53-55.

[8].曲永义,李先军.创新链赶超:中国集成电路产业的创新与发展[J].经济管理,2022,44(09):5-26.

[9].朱晶.新时期我国集成电路产业高质量发展亟待突破的关键问题研究[J].中国集成电路,2023,32(04):13-20+31.

[10].封凯栋,纪怡.建设本土创新共同体——国际创新竞争背景下中国的困境与出路[J].文化纵横,2021(04):38-49+158.

[11].李金锋.美国对华半导体产业链竞争:东亚地区的视角[J].外交评论(外交学院学报),2023,40(03):51-77+166-167..

[12].蔡中华,陈鸿,马欢.中美“技术脱钩”:领域研判与应对[J].科学学研究,2022,40(01):29-36.DOI:10.16192/j.cnki.1003-2053.20210304.002.